Загрузить новую счет фактуру в 1с. Бухучет инфо. Обязательные реквизиты счета-фактуры

Данный документ выставляется продавцом после того, как покупатель фактически получит от него какие-либо товары или услуги. В РФ счет-фактура необходима только для , она выставляется теми продавцами, которые обязаны его платить.

На основании полученных счётов-фактур налогоплательщиком НДС формируется «Книга покупок», а по выданным - «Книга продаж».

В 1С 8.3 Бухгалтерия 3.0 существуют полученные и выданные счета-фактур. Они бывают корректировочными, на аванс и на аванс комитента. Выданные счета-фактур так же бывают на реализацию и налогового агента. Полученные, в свою очередь, кроме перечисленных выше, могут быть на поступление.

Все эти документы чаще всего создаются из документов реализации и поступления. В этой статье мы рассмотрим как сделать все возможные счета фактуры в 1С 8.3 Бухгалтерия.

Создание документа на реализацию

В качестве примера откроем любой документ реализации из демо-базы. В самом низу формы вы увидите кнопку «Выписать счет-фактуру».

После нажатия на данную кнопку, программа автоматически создаст полностью заполненный документ «Счет-фактура». Открыть его вы можете по появившейся на месте данной кнопке гиперссылке.

Распечатать счет-фактуру можно прямо из документа реализации по кнопке «Печать».

В получившемся счете-фактур вы можете указать способ доставки: на бумажном носителе, либо в электронном виде. Второй способ обычно применим в тех случаях, когда ваша организация и контрагент подключены к системе электронного документооборота. В такой ситуации отправка и прием документов может осуществляться непосредственно в 1С.

Как создать новый документ продажи и счет-фактуру к нему, смотрите в видео:

На аванс

Прежде, чем приступить к , нужно совершить некоторые предварительные настройки.

В перейдите к настройке налогов и отчетов. В разделе «НДС» нам будет необходимо изменить «Порядок регистрации счетов-фактур на аванс».

В рамках нашего примера мы выберем из выпадающего списка пункт «Не регистрировать счета-фактур на авансы, зачтенные до конца налогового периода».

В такой ситуации, счета-фактур станут выставляться лишь в конце отчетного периода. Установка этой настройки позволит нам значительно сократить количество документов потому, что будут учитываться лишь те авансы, по которым не было произведено отгрузки товаров или факта оказания услуг на конец квартала.

Кроме установки данной настройки в целом для организации, можно указать ее и для определенного договора с контрагентом. Для этого откройте карточку соответствующего договора и зайдите в раздел «НДС». Именно там расположена аналогичная настройка.

Сам процесс выставления счетов-фактур на аванс осуществляется при помощи помощника по учету НДС. Он расположен в меню «Операции».

В данной обработке присутствует регламентная операция по регистрации счетов-фактур на аванс. Строкой ниже можно зарегистрировать счета-фактур налогового агента. Данный функционал доступен только по договорам с соответствующим признаком.

Видео по формированию авансовых счетов-фактур:

Счета-фактуры полученные

На поступление

Рассмотрим отражение полученных счетов-фактур из документа «Поступления (акты, накладные)». Здесь все еще проще, чем в создании выданных счетов-фактур на реализацию.

В нижней части формы вам достаточно внести номер и дату полученного документа. После этого нажмите «Зарегистрировать».

После нажатия на данную кнопку, программа автоматически создаст полностью заполненный счет-фактуру и подставит в документ поступления ссылку на него.

На аванс

Такой вид счетов-фактур можно создавать документов по поступлению ДС, как на банковский счет компании, так и в кассу. В данном случае мы создаем на основании поступления наличных.

Счета фактур на аванс комитента создаются для тех договоров, у которых проставлен такой признак.

Корректировочные счета-фактуры

Эти виды счетов-фактур могут быть как на поступление, так и на реализацию. Учитываются они в соответственно.

Рассматривать пример создания обоих видов счетов-фактур мы не будем, так как действия в обоих случаях практически идентичны.

Откроем любой документ реализации из демо-базы и создадим на его основании документ «Корректировка реализации».

Допустим, мы договорились с покупателем, что он купит больше юбилейного печенья и классических миникруассанов. За это мы предоставим ему скидку на пирог тирольский с черникой.

В только что созданном документе корректировки реализации у каждой позиции есть две строки: со значениями до изменения и после. После того, как мы внесли все необходимые изменения, нажмем на кнопку «Выписать корректировочный счет-фактуру», которая расположена в привычном для нас месте внизу формы.

Счет-фактура создастся и заполнится автоматически и будет доступен по соответствующей гиперссылке.

Видео по созданию корректировочного счета-фактуры у продавца:

Проверка документов

Чтобы проанализировать и найти документы, по которым отсутствуют счета-фактур, в программе можно воспользоваться специальной обработкой под названием «Экспресс-проверка». Она расположена с меню «Отчеты».

На рисунке ниже приведен пример отображения ошибок по интересующей нас проблемы, а так же предложенные программой рекомендации.

Журнал учета счетов-фактур

Движения документа «Счет-фактура»

Если открыть проводки любого счета-фактур, можно увидеть, что по бухгалтерским регистрам никаких записей не создается. Документ отражается в регистре сведений «Журнал учета счетов-фактур».

Журнал полученных и выставленных счетов-фактур

Этот отчет находится в меню «Отчеты».

В шапке укажите период (обычно это квартал) и организацию. В случае, когда программа обнаружила какие-либо ошибки, выдастся соответствующее сообщение.

Программа 1С: Бухгалтерия в версии 8.3 предполагает возможность существования двух вариантов счетов фактур: выданные и полученные. В свою очередь каждый из них обладает дополнительной классификацией.

Для выставляемых счетов-фактур:

- На реализацию;

- На аванс;

- На аванс комитента;

- Корректировочный;

- Налоговый агент.

Для получаемых счетов-фактур:

- На поступление;

- На аванс;

- На аванс комитента;

- Корректировочный.

Формирование любого счета-фактуры осуществляется на основе существующих первичных документов – накладных (природные, расходные).

Выставление счета-фактуры на реализацию

Ниже представлен образец документа на реализацию. Для выписки счета-фактуры и ее последующей проводки пользователю требуется нажать соответствующую кнопку «Выписать счет-фактуру» (снизу – слева экрана).

Ниже пресдставл6ена готовая счет-фактура, причем большая часть параметров в нее вносится автоматически на основе уже имеющихся в системе данных. Работник только выбирает способ хранения документа, если он отличается от установленного по умолчанию варианта «на бумажном носителе». Наверху экрана имеется кнопка «Печать», позволяющая провести распечатку для передачи документа контрагенту.

Счета-фактуры, выданные на аванс

При работе со счетами-фактурами на аванс требуется особая обработка. Чаще всего их вставление осуществляется разово под конец отчетного периода.

Перед тем, как начать обработку данных, необходимо настроить учетную политику, для чего необходимо перейти в раздел «НДС».

Для сокращения количества выставляемых счетов имеется возможность выбора порядка регистрации. В таком случае выписка будет произведена только по тем авансам, где в рассматриваемый период отгрузка продукции не производилась.

Вызов обработки осуществляется через раздел «Помощник по учету НДС».

Здесь же имеется возможность регистрировать счета-фактуры налоговых агентов, при этом реализация подобной возможности потребует выставления соответствующей метки в договоре.

Полученные счета-фактуры

Основной особенностью работы с получаемыми счетами-фактурами является важность точного проставления дат и порядковых входящих номеров документа.

Регистрация в 1С входящих счетов-фактур на аванс

Оформление авансов, передаваемых поставщикам, осуществляется по данным документов списания, вне зависимости от того, в какой форме было проведено перечисление.

Проведение корректировочных счетов-фактур

Корректировочные счета-фактуры могут быть созданы на основе одного из двух документов:

- Корректировки реализации;

- Корректировки поступления.

В качестве примера можно рассмотреть ситуацию с внесением изменений в приходную накладную. При этом создать его можно и из документа поступления, и из первичного счета-фактуры.

Распространена ситуация, при которой стороны пришли к соглашению по корректировке цены. В этом случае обе цены отображаются в табличной части документа, а остальные данные для заполнения система подгружает в автоматическом режиме. Автоматически будет проведена и регистрация. От пользователя требуется только самостоятельно указать номер произведенного исправления.

Идентичным оказывается порядок действий и при выполнении корректировок реализуемой продукции.

Счет-фактура «На аванс комитента» может быть выставлен только в отношении контрагента, обладающего договором «С комитентом».

Проверка полученных данных и счетов-фактур

Последние версии программы 1С предоставляют пользователям эффективный проверочный инструмент – «Экспресс-проверка ведения счета».

Отчет демонстрирует перечень первичных документов, дл которых не было сформировано счетов-фактур, а также предоставляет перечень рекомендаций по устранению обнаруженных при проверке ошибок.

Однако каждый имеет несколько вариантов.

Основные варианты счета-фактуры выставленного:

- На реализацию

- На аванс

- На аванс комитента

- Корректировочный

- Налоговый агент

Основные варианты счета-фактуры полученного:

- На поступление

- На аванс

- На аванс комитента

- Корректировочный

Все счета-фактуры в 1С можно сделать и выписать на основании первичных документов – расходных и приходных накладных.

Там же есть пункт для регистрации . Напомним, что для ведения операций в роли налогового агента необходимо выставить соответствующий признак в договоре.

Полученные счета-фактуры

Принципиальное отличие счетов-фактур полученных – необходимость правильно указать входящий номер и дату документа (формируются поставщиком).

Регистрация в 1С входящих счетов-фактур на аванс

Авансы поставщикам оформляются на основе документов списания наличных или безналичных денежных средств(рис.6).

Создание авансовых счетов-фактур в 1С 8.3:

Проведение корректировочных счетов-фактур

Для формирования корректировочных счетов-фактур разработаны специальные документы:

Рассмотрим пример корректировки приходной накладной (рис.7). Документ может быть создан как на основании поступления, так и на основании первичного счета-фактуры.

Предположим, стороны договорились об изменении цены закупки. Старая и новая цена указываются в в двух соседних строчках табличной части документа корректировки. Все остальное рассчитывается автоматически. В том числе автоматически регистрируется корректировочный счет-фактура, вручную придется указать только номер исправления или корректировки.

Аналогичным образом оформляются корректировки на реализацию.

Счета-фактуры «На аванс комитента» выставляются только для договоров с видом «С комитентом(принципалом)…»

Изменения в главу 21 "Налог на добавленную стоимость" НК РФ вступили в силу с 1 января 2009 года, но только в конце мая 2009 года Правительство РФ в соответствии с наделенными полномочиями внесло необходимые дополнения и изменения в Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС. По ряду позиций нововведения оказались весьма существенными, и обусловили необходимость доработки типовых конфигураций учетных программ фирмы "1С" для их поддержки. О наиболее значимых изменениях и их учете (с учетом разъяснений Минфина и ФНС России) в "1С:Бухгалтерии 8" рассказывает д.э.н., профессор Финансовой академии при Правительстве РФ С.А. Харитонов.

Порядок выставления счетов-фактур

Федеральным законом от 26.11.2008 № 224-ФЗ в главу 21 НК РФ "Налог на добавленную стоимость" были внесены значительные изменения. В частности, у организаций появилась возможность принимать к вычету налог с уплаченной продавцу предоплаты в счет предстоящей поставки товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализация которых облагается НДС. Для этого предварительная форма оплаты должна быть предусмотрена условиями договора с продавцом и от продавца получен счет-фактура "особого" образца, содержащий показатели, предусмотренные пунктом 5.1 статьи 169 НК РФ.

Поскольку изменения в главу 21 НК РФ вступили в силу с 1 января 2009 года (п. 1 ст. 9 Федерального закона от 26.11.2008 № 224-ФЗ), новый порядок действует в отношении сумм предоплаты, начиная с этой даты. Однако применение нововведений на практике вызывало ряд вопросов, ответы на которые в НК РФ и в действующих на момент вступления в силу нововведений Правилах, утвержденных постановлением Правительства РФ от 02.12.2000 № 914, отсутствовали. В частности, одна из проблем, с которой столкнулись некоторые продавцы в связи с обязанностью выставлять покупателю счет-фактуру на предоплату, связана с указанием наименования товара. Как отражать название, если договор содержит большой перечень поставляемых товаров и невозможно определить, в счет каких именно товаров поступает предоплата? Другая проблема была связана со сроками выставления счета-фактуры на аванс. Всегда ли его необходимо выставлять в течение пяти календарных дней после получения предоплаты? Требуется ли его выставлять, если в этот период (в течение пяти дней) произошла отгрузка товаров (передача результатов работ, оказание услуг), передача имущественных прав?

В течение января-мая 2009 года финансовое ведомство выпускало разъясняющие письма по отдельным аспектам практического применения нововведений.

Наименование товаров в счете-фактуре на аванс

Нововведения предусматривают, что при получении предварительной оплаты (полностью или частично) под предстоящую поставку товаров (выполнение работ, оказание услуг), передачу имущественных прав налогоплательщик обязан выставить покупателю счет-фактуру с показателями согласно пункту 5.1 статьи 169 НК РФ. Одним из показателей является наименование поставляемых товаров (описание работ, услуг), передаваемых имущественных прав. При этом в статье 169 НК РФ не указано, что следует указывать в этом показателе, если договор содержит большой перечень поставляемых товаров и невозможно определить, в счет каких именно товаров поступает предоплата? Минфин России в письме от 06.03.2009 № 03-07-15/39 разъяснил, что если в договоре дано обобщенное наименование поставляемых товаров и предусмотрена их отгрузка согласно заявке (спецификации), то в счетах-фактурах на аванс организация вправе указать также обобщенное наименование товаров или их групп (например, нефтепродукты, кондитерские изделия, канцелярские товары и т. п.). Однако это возможно, если спецификация оформляется после оплаты товара. В остальных случаях следует руководствоваться подпунктом 4 пункта 5.1 статьи 169 НК РФ, т. е. указывать в счетах-фактурах на аванс наименование товаров (описание работ, услуг), имущественных прав в соответствии с договором, заключенным между продавцом и покупателем.

В "1С:Бухгалтерии 8" поддерживаются оба варианта отражения наименования товаров. Рассмотрим, каким образом.

Вариант 1. Договор предусматривает определение спецификации товаров после их предварительной оплаты. В счете-фактуре на аванс достаточно вывести обобщенное наименование товаров (группы товаров).

В этом случае продавцу необходимо в форме договора с контрагентом заполнить реквизит (см. рис. 1).

Рис. 1

При поступлении предварительной оплаты от покупателя продавцу не следует заполнять реквизит Счет на оплату соответствующего платежного документа (рис. 2), даже если такой счет в информационной базе имеется.

Рис. 2

Значением графы 1 счета-фактуры на аванс в этом случае по умолчанию будет обобщенное наименование номенклатуры из договора с контрагентом (рис. 3).

Рис. 3

Вариант 2. Договор предусматривает разовую поставку товаров. Предварительная оплата производится в соответствии с утвержденной спецификацией. В счете-фактуре на аванс выводится наименование всех товаров.

В этом случае продавцу с помощью документа Счет на оплату покупателю следует выписать счет, предметом которого является согласованная спецификация.

При поступлении предварительной оплаты продавцу необходимо в реквизите Счет на оплату соответствующего платежного документа (Платежное поручение входящее (рис. 4), Платежный ордер на поступление денежных средств, Приходный кассовый ордер ) указать ссылку на документ Счет на оплату покупателю.

Рис. 4

Значением графы 1 счета-фактуры на аванс в этом случае по умолчанию будет номенклатура по данным счета на оплату покупателю.

При необходимости реквизиты счета на оплату можно указать вручную непосредственно в форме обработки .

На практике возможны ситуации, когда по тем или иным причинам спецификация товаров, которую необходимо указать в счете-фактуре на аванс, не совпадает с тем, что указано в счете на оплату покупателю. Для таких ситуаций предусмотрен режим заполнения списка (спецификации) вручную непосредственно в форме счета-фактуры (на аванс), созданного обработкой Регистрация счетов-фактур на аванс (рис. 5).

Рис. 5

В письме Минфина России от 06.03.2009 № 03-07-15/39 также даны разъяснения по вопросу правильного заполнения счетов-фактур на предоплату, если поставляемый товар облагается по разным ставкам (10 и 18 процентов). Предложено два варианта:

- выделить в отдельные позиции товары с разными ставками;

- указать обобщенное наименование товаров, но применить ставку налога 18/118.

В "1С:Бухгалтерии 8" первый вариант реализуется через указание ставки налога по каждой позиции счета на оплату и расшифровка поступившего платежа в виде списка (рис. 6).

Рис. 6

Если в предварительном порядке оплачиваются товары, облагаемые по разным ставкам и заранее не известна их спецификация, при заполнении поля Обобщенное наименование товаров для счета-фактуры на аванс формы договора с контрагентом необходимо указывать ссылку на элемент справочника Номенклатура со ставкой налога 18 %.

Срок выставления счетов-фактур на предоплату

По общему правилу, закрепленному в пункте 3 статьи 168 НК РФ, продавец должен выставить покупателю счет-фактуру на сумму предоплаты (полной или частичной) в течение пяти календарных дней после ее получения.

Вместе с тем, согласно разъяснениям Минфина России, приведенным в письме от 06.03.2009 № 03-07-15/39, этого можно не делать, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в счет полученной предоплаты производится также в течение указанных пяти дней.

Для непрерывных долгосрочных поставок товаров (оказания услуг) в адрес одного и того же покупателя (поставка электроэнергии, нефти, газа, оказание услуг связи и т. п.) из общего правила также предусмотрено исключение: счета-фактуры по частичной оплате в счет таких поставок выставляются покупателям не реже одного раза в месяц, не позднее 5-го числа месяца, следующего за истекшим месяцем.

При этом сумма предоплаты определяется как разница между полученной в соответствующем месяце оплатой и стоимостью отгруженных в течение этого месяца товаров (оказанных услуг).

По мнению ряда экспертов, позиция Минфина России о сроках выставления счетов-фактур на аванс является спорной. Имеющаяся судебная практика исходит из того, что платежи нельзя признать авансовыми, если оплата и отгрузка товара произошли в одном налоговом периоде. Поскольку налоговым периодом по НДС считается квартал (ст. 163 НК РФ), то на авансы, полученные в том квартале, в котором отгружен товар (выполнены работы, оказаны услуги), счета-фактуры продавец выставлять не должен.

В "1С:Бухгалтерии 8" поддерживается вариативность выписки счетов-фактур на аванс. Порядок выписки может быть установлен как для организации в целом, так и для конкретного договора с контрагентом.

Для организации в целом порядок регистрации счетов-фактур на аванс устанавливается в одноименном реквизите на вкладке НДС формы записи регистра сведений Учетная политика организаций .

Можно установить один из следующих вариантов:

- Регистрировать счета-фактуры на авансы всегда при получении аванса.

- Не регистрировать счета-фактуры на авансы, зачтенные в течение пяти календарных дней.

- Не регистрировть счета-фактуры на авансы, зачтенные до конца месяца.

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода (Постановление Президиума ВАС РФ от 10.03.2009 № 10022/08).

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ).

Если в свойствах договора с контрагентом не указано иное, при выборе варианта Регистрировать счета-фактуры на авансы всегда при получении аванса при использовании обработки Регистрации счетов-фактурна аванс счета-фактуры будут создаваться по каждой поступившей сумме. Исключением являются суммы предоплаты, которые зачтены в день их получения. По таким поступившим суммам счета-фактуры на аванс обработкой не создаются.

Если организация хочет следовать разъяснениям Минфина России, то в параметрах учетной политики необходимо указать вариант Не регистрировать счета-фактуры на авансы, зачтенные в течение пяти календарных дней .

Третий вариант также соответствует разъяснениям Минфина России, но ориентирован на организации, осуществляющие непрерывные долгосрочные поставки товаров (оказание услуг) в адрес одного и того же покупателя.

Четвертый вариант предназначен для организаций, которые готовы противостоять возможным претензиям налоговых органов в части сроков выставления счетов-фактур на аванс.

Последний вариант предназначен для организаций, деятельность которых подпадает под действие пункта 13 статьи 167 НК РФ, т. е. тех, которые занимаются изготовлением товаров (работ, услуг) (по перечню, определяемому Правительством РФ) с длительностью производственного цикла свыше шести месяцев (перечень утвержден Постановлением Правительства РФ от 28.07.2006 № 468).

В случае получения предоплаты за указанные товары (работы, услуги) эти организации вправе определять момент возникновения налоговой базы как день отгрузки (передачи) этих товаров (выполнения работ, оказания услуг).

При этом обременением является наличие раздельного учета операций и сумм налога по приобретаемым товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, которые используются для осуществления операций по производству товаров (работ, услуг) длительного производственного цикла, от других операций.

По умолчанию установленный в параметрах учетной политики порядок применяется в отношении всех авансовых платежей, поступающих от покупателей.

Если договор с конкретным покупателем имеет особенности, связанные с характером деятельности, влияющие на порядок выставления счетов-фактур на авансы, то для этого договора можно установить индивидуальный порядок формирования счетов-фактур на аванс.

Для этого необходимо в форме договора с контрагентом снять флажок Регистрировать счета-фактуры в порядке, соответствующим учетной политике и выбрать порядок регистрации счетов-фактур на авансы по договору (рис. 7).

Рис. 7

Наименование организации в счете-фактуре

Постановлением Правительства РФ от 26.05.2009 № 451 были утверждены изменения в Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость. Большинство внесенных изменений к моменту вступления "новых" правил в силу (9 июня 2009 года) уже поддерживалось в системе программ "1С:Предприятие", но одна новелла оказалось неожиданной. Она касается порядка заполнения строки 2 счета-фактуры. В соответствии с обновленными правилами в строке 2 необходимо указывать "...полное и сокращенное наименование продавца в соответствии с учредительными документами. При составлении счета-фактуры налоговыми агентами, указанными в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке указывается полное или сокращенное наименование продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога" . История умалчивает, осознанно или нет, в первом предложении указан союз "и", а во втором - союз "или", но из буквального прочтения вытекает следующий вывод. Если организация составляет счет-фактуру в качестве налогоплательщика, то в графе 2 необходимо указывать два наименования: полное и сокращенное, а если в качестве налогового агента, то достаточно одного на выбор: полного или сокращенного. Принимая во внимание, что налоговые органы цепляются за любую возможность не принимать к вычету налог, если счет-фактура составлен не по "правилам", специалисты фирмы "1С" оперативно реализовали поддержку нового требования по заполнению графы 2. Для этого был модифицирован справочник Организации , в котором теперь выделены отдельные поля для сокращенного и полного наименования, и названы соответственно Сокращенное наименование (по учредительным документам ) и Полное наименование (по учредительным документам) .

В счетах-фактурах, выписанных до 9 июня 2009 года выводится наименование в соответствии с настройкой для печатных форм справочника Организации, а выписанных, начиная с 9 июня 2009 года - полное и сокращенное наименование в формате .

При этом для печати регламентированных отчетов используется полное наименование, а для вывода печатных форм первичных документов и отчетов можно выбрать сокращенное или полное наименование (рис. 8).

Рис. 8

Следует заметить, что история с союзами "и" и "или" получила продолжение. Практически с момента вступления в силу обновленных правил Минфин России "осознал", что в тексте допущена "опечатка", но поручил ФНС России "разъяснить" это налогоплательщикам. Больше месяца оба ведомства согласовывали текст, и, наконец, 14 июля 2009 года ФСН России выпустила письмо № ШС-22-3/564@, которое так и назвала "О порядке заполнения строки 2 счета-фактуры". Большая часть письма - это "лирика". То, ради чего выпускалось письмо, содержится в предпоследнем абзаце. В нем говорится, что "... если при заполнении строки 2 счета-фактуры налогоплательщиком НДС - продавцом указано только полное или только сокращенное наименования, соответствующие учредительным документам, то данный счет-фактура не может являться основанием для отказа в принятии к вычету суммы налога, предъявленной продавцом" . На эти разъяснения до внесения изменений непосредственно в текст Правил специалисты фирмы "1С" приняли решение пока не реагировать, поскольку письмо не является норматиным документом. Таким образом, указанный в реквизите Для печатных форм тип наименования организации (Сокращенное наименование или Полное наименование ) используется для печати всех форм первичных документов за исключением счета-фактуры.

Составление счетов-фактур на аванс

Выписка счетов-фактур на аванс производится с помощью документа Счет-фактура выданный . Его можно создать вручную на основании платежного документа, которым в информационной базе регистрирована поступившая от покупателя предварительная оплата, однако прибегать к такому способу следует только в исключительных случаях. Разработчики программы рекомендуют использовать для этого обработку Регистрация счетов-фактур на аванс .

Обработку данных можно выполнять как за один день, так и за период в зависимости от срока, в течение которого счет-фактура должен быть выставлен покупателю. Обработка Регистрация счетов-фактур на аванс позволяет создавать документы Счет-фактура выданный на аванс автоматически с учетом порядка регистрации, установленного в параметрах учетной политики и в договоре с контрагентом. Например, если в учетной политике или договоре предусмотрено, что счета-фактуры не формируются, если аванс зачтен в течение некоторого времени, то при выполнении обработки документы Счет-фактура выданный создаются только по тем авансам, по которым не было зачета и с даты поступления аванса прошел установленный срок (рис. 9).

Рис. 9

Если дата выписки счета-фактуры на аванс превышает дату, когда счет-фактура должен быть выписан, то строка с данными по этому авансу выделяется красным цветом. Для устранения допущенного нарушения следует вручную изменить дату выписки (регистрации) счета-фактуры.

Оплата и исполнение обязательств по договору могут произойти в течение одного дня. В этом случае счет-фактуру на аванс обработка не создает независимо от установленного порядка регистрации счетов-фактур на авансы.

При проведении документа на сумму налога формируется бухгалтерская проводка по дебету счета 76.АВ НДС по авансам и предоплатам и кредиту счета 68.02 Налог на добавленную стоимость . При этом дата проводки соответствует дате документа. В этой связи обращаем внимание на особенности применения правила "5 календарных дней". Напоминаем, что оно применяется только в отношении срока выставления (передачи) счета-фактуры покупателю (не путать с датой составления (выписки) счета-фактуры, которая указывается в графе 1). В "1С:Бухгалтерии 8" при регистрации счетов-фактур на аванс, полученных в течение налогового периода, датой составления счета-фактуры (датой документа Счет-фактура выданный ) по умолчанию в соответствии с рекомендациями Минфина России считается, приходящаяся на последний день срока, в течение которого счет-фактура должен быть выставлен покупателю.

Вместе с тем, если аванс поступил в последние дни налогового периода, то правило "5 календарных дней" игнорируется, и на поступившие авансы автоматически выписываются счета-фактуры с датой, приходящейся на последний день периода.

Это обусловлено тем, что сумму НДС аванса необходимо учесть при расчетах по налогу в периоде его получения.

В заключение заметим, что для ведения счетов-фактур в соответствии с новыми Правилами, разъяснениями Минфина России и ФНС России пользователям "1С:Бухгалтерии 8" необходимо обновить типовую конфигурацию "Бухгалтерия предприятия" на релиз 1.6.16.

Начинаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня рассмотрим тему: «Исправленный счет-фактура».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим.

Немного теории

В отличие от корректировочного счета-фактуры, исправленный счет-фактура используется для исправления ошибок, допущенных при заполнении первичного счета-фактуры.Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения, например:

- опечатки,

- неверные реквизиты,

- перепутаны налоговые ставки.

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

Исправление на стороне продавца

01.01.2016 мы (ООО "НДС") отгрузили ООО "Покупатель" 2 кондиционера по цене 15 000 рублей каждый (включая НДС).При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Выставляем первичный счет-фактуру

Заходим в раздел "Продажи" пункт "Реализация (акты, накладные)":Создаём и заполняем новый документ "Реализация (товары)":

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

Ошибку обнаружили в том же налоговом периоде (у продавца)

Свою ошибку мы обнаружили 10 января, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)

Снова заходим в раздел "Продажи" пункт "Реализация (акты, накладные)":

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка реализации":

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

- Вид операции "Исправление в первичных документах".

- Исправление №1 от 10.01.2016.

- Количество 2.

Смотрим книгу продаж в том же налоговом периоде (у продавца)

Формируем книгу продаж за 1 квартал:

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Ошибку обнаружили в другом налоговом периоде (у продавца)

Свою ошибку мы обнаружили 01 апреля, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

Открываем книгу продаж за 1 квартал:

Нажимаем в ней "Показать настройки":

Отмечаем галку "Формировать дополнительные листы" за текущий период:

Формируем книгу продаж и вместо основного раздела указываем "Дополнительный лист за 1 квартал 2016 года":

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

Исправление на стороне покупателя

01.01.2016 мы (ООО "НДС") получили от ООО "Поставщик" 2 кондиционера по цене 15 000 рублей каждый (включая НДС).При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Заносим первичный счет-фактуру

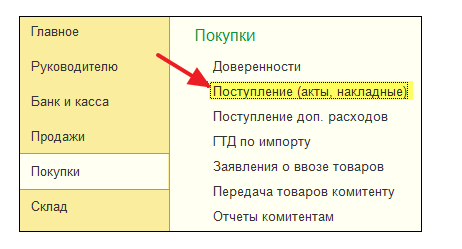

Заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаем и заполняем новый документ "Поступление (товары)":

Регистрируем первичный счет-фактуру внизу документа:

Ошибку обнаружили в том же налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 10 января, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)

Снова заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка поступления":

Заполняем корректировку поступления следующим образом:

На закладке "Товары" указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)

Заходим в раздел "Операции" пункт "Помощник по учету НДС":

Указываем период "1 квартал" а затем открываем формирование записей книги покупок.