新しい請求書を 1 秒でアップロードします。 会計情報。 必須の請求書の詳細

この文書は、買い手が実際に商品やサービスを受け取った後に売り手によって発行されます。 ロシア連邦では、請求書は支払い義務のある販売者によってのみ発行される必要があります。

VAT納税者は受け取った請求書に基づいて「購入簿」を作成し、発行された請求書に基づいて「売上簿」を作成します。

1C 8.3 Accounting 3.0 では、請求書の受信と発行が行われます。 これらは、前払いおよび元金の前払いに対して調整可能です。 発行される請求書は、販売および税務担当者向けにも発行されます。 上記に加えて受領した者も入学資格を得ることができます。

これらすべての文書は、ほとんどの場合、販売文書と領収書から作成されます。 この記事では、1C 8.3 Accounting で可能なすべての請求書を作成する方法を見ていきます。

実装に向けたドキュメントの作成

例として、デモ データベースから実装ドキュメントを開いてみましょう。 フォームの一番下に「請求書を書く」ボタンがあります。

このボタンをクリックすると、プログラムは完全に完成した「請求書」文書を自動的に作成します。 このボタンの代わりに表示されるハイパーリンクを使用して開くことができます。

「印刷」ボタンをクリックすると、販売伝票から直接請求書を印刷できます。

作成される請求書では、配送方法を紙または電子で指定できます。 2 番目の方法は通常、組織と取引相手が電子文書管理システムに接続されている場合に適用できます。 このような状況では、文書の送受信を 1C で直接実行できます。

新しい販売書類とその請求書を作成する方法については、ビデオをご覧ください。

事前に

始める前に、いくつかの事前設定を行う必要があります。

税金とレポートの設定に進みます。 「VAT」セクションでは、「事前請求書の登録手順」を変更する必要があります。

この例では、ドロップダウン リストから「納税期間の終了まで前払い相殺の請求書を登録しない」項目を選択します。

このような状況では、請求書はレポート期間の終了時にのみ発行されます。 この設定を行うと、四半期末に商品の出荷やサービスの提供がなかった前払いのみが考慮されるため、ドキュメントの数を大幅に減らすことができます。

この設定は、組織全体に対して設定するだけでなく、取引先との特定の契約に対しても指定できます。 これを行うには、対応する契約のカードを開き、「VAT」セクションに移動します。 ここには同様の設定があります。

前払いの請求書を発行するプロセスは、VAT 会計アシスタントを使用して実行されます。 これは「操作」メニューにあります。

この処理には、事前請求書を登録するためのルーチン操作が含まれます。 以下の行では、税務代理人の請求書を登録できます。 この機能は、適切な機能との契約に基づいてのみ使用できます。

前払い請求書の作成に関するビデオ:

受け取った請求書

入学に向けて

「領収書(伝票、請求書)」という文書から、受け取った請求書の反映を考えてみましょう。 ここでは、販売用に発行された請求書を作成する場合よりもすべてがさらに簡単になります。

フォームの下部に、受け取った書類の番号と日付を入力するだけです。 その後、「登録」をクリックします。

このボタンをクリックすると、プログラムは完全に完成した請求書を自動的に作成し、その請求書へのリンクを領収書文書に挿入します。

事前に

このタイプの請求書は、会社の銀行口座とレジの両方で DS を受け取ったときに作成できます。 この場合、現金領収書をもとに作成します。

元金の前払いの請求書は、この属性を持つ契約に対して作成されます。

調整請求書

これらのタイプの請求書は、領収書用または販売用のいずれかになります。 それらはそれに応じて考慮されます。

どちらの場合のアクションもほぼ同じであるため、両方のタイプの請求書を作成する例については考慮しません。

デモ データベースから実装ドキュメントを開き、それに基づいて「実装調整」ドキュメントを作成しましょう。

購入者と、記念日のクッキーとクラシックなミニクロワッサンをさらに購入することに同意したとします。 そのために、私たちは彼にチロルブルーベリーパイを割引してあげます。

新たに作成した実施調整書では、各項目に変更前の値と変更後の値の2行があります。 必要な変更をすべて行った後、フォームの下部の通常の場所にある [調整請求書を作成する] ボタンをクリックします。

請求書は自動的に作成および入力され、適切なハイパーリンクから利用できるようになります。

販売者からの調整請求書の作成に関するビデオ:

書類の確認

請求書のない文書を分析して検索するには、「エクスプレスチェック」と呼ばれるプログラムの特別な処理を使用できます。 これは「レポート」メニューの下にあります。

以下の図は、関心のある問題のエラーと、プログラムによって提案された推奨事項を表示する例を示しています。

請求書仕訳帳

書類「請求書」の動き

請求書の転記を開くと、会計記録簿にエントリが作成されていないことがわかります。 文書は情報登録簿「請求書ログ」に反映されます。

受領および発行された請求書の仕訳帳

このレポートは、[レポート] メニューにあります。

ヘッダーには、期間 (通常は四半期) と組織を示します。 プログラムがエラーを検出すると、対応するメッセージが表示されます。

バージョン 8.3 の 1C: Accounting プログラムでは、請求書に発行と受信の 2 つのオプションがある可能性を示唆しています。 さらに、それぞれに追加の分類があります。

発行された請求書の場合:

- 実装のため;

- 事前に;

- 校長の前払いのため。

- 修正;

- 税務代理人。

受け取った請求書について:

- 入学のために;

- 事前に;

- 校長の前払いのため。

- 修正。

請求書の作成は、既存の主要文書である請求書(自然、消耗品)に基づいて実行されます。

売上請求書の発行

以下は実装ドキュメントのサンプルです。 請求書を発行してその後転記するには、ユーザーは適切なボタン「請求書を書く」(画面の左下) をクリックする必要があります。

以下は既製の請求書で、ほとんどのパラメータはシステムですでに利用可能なデータに基づいて自動的に入力されます。 従業員は、デフォルトの「紙上」オプションと異なる場合にのみ、文書の保存方法を選択します。 画面上部には「印刷」ボタンがあり、相手に文書を転送するための印刷を行うことができます。

前払いの場合に発行される請求書

前払い請求書を扱う場合は、特別な処理が必要です。 ほとんどの場合、レポート期間の終わりに 1 回だけ挿入されます。

データの処理を開始する前に、「VAT」セクションに移動する必要がある会計ポリシーを設定する必要があります。

請求書の発行枚数を減らすために、登録の順序を選択できます。 この場合、報告書は、調査期間中に製品が出荷されなかった前払い金についてのみ作成されます。

処理の呼び出しは、「VAT Accounting Assistant」セクションを通じて実行されます。

ここでは、税務代理人の請求書を登録することも可能であり、そのような機会を実現するには、契約書に適切なマークを付ける必要があります。

受け取った請求書

受け取った請求書を処理する際の主な特徴は、受け取った文書の日付とシリアル番号を正確に入力することが重要であることです。

前払い用の受信請求書の 1C への登録

サプライヤーに移転された前受金の登録は、移転が行われた形式に関係なく、償却文書に従って実行されます。

調整請求書の転記

調整請求書は、次の 2 つの文書のいずれかに基づいて作成できます。

- 実装の調整。

- 収入調整。

例として、請求書に変更を加える状況を考えてみましょう。 同時に、領収書伝票と主請求書の両方から作成できます。

一般的な状況は、当事者が価格を調整することに同意した場合です。 この場合、両方の価格が文書の表部分に表示され、システムは残りのデータをロードして自動的に入力します。 登録も自動で行われます。 ユーザーは、修正の回数を独自に指定するだけで済みます。

販売した製品を調整する手順も同様です。

「本人前払い用」の請求書は、「本人と」契約を結んでいる取引相手に対してのみ発行できます。

受け取ったデータと請求書の検証

1C プログラムの最新バージョンは、効果的な検証ツール「アカウント管理の高速チェック」をユーザーに提供します。

このレポートには、請求書が生成されなかった主要文書のリストが表示され、検証中に見つかったエラーを排除するための推奨事項のリストも提供されます。

ただし、それぞれにいくつかのオプションがあります。

発行された請求書の主なオプションは次のとおりです。

- 実装に向けて

- 事前に

- 校長の前払いのため

- 矯正

- 税務代理人

受け取った請求書の主なオプションは次のとおりです。

- 入学に向けて

- 事前に

- 校長の前払いのため

- 矯正

1C のすべての請求書は、一次文書である請求書と請求書に基づいて作成および発行できます。

そこにも登録ポイントがあります。 税務代理人として取引を行うには、契約書に適切な属性を設定する必要があることに注意してください。

受け取った請求書

受け取った請求書の基本的な違いは、受け取った文書番号と日付 (サプライヤーによって生成される) を正確に示す必要があることです。

前払い用の受信請求書の 1C への登録

サプライヤーへの前払いは、現金または現金以外の資金を借方記入する文書に基づいて発行されます (図 6)。

1C 8.3 での前払い請求書の作成:

調整請求書の転記

調整請求書を生成するために、特別な文書が開発されました。

領収書の請求書を調整する例を見てみましょう (図 7)。 伝票は領収書に基づいて作成することも、主請求書に基づいて作成することもできます。

当事者が購入価格の変更に同意したと仮定します。 新価格と新価格は、調整書類の表部分の隣接する 2 行に表示されます。 それ以外はすべて自動的に計算されます。 これには、修正請求書の自動登録が含まれており、修正または調整の番号を手動で入力するだけで済みます。

売上の調整も同様に行われます。

「本人前払い用」の請求書は、「本人(本人)と…」の契約の場合にのみ発行されます。

ロシア連邦税法第 21 章「付加価値税」の変更は 2009 年 1 月 1 日に施行されましたが、ロシア連邦政府は既得権に従って、2009 年 5 月末になって初めて、受領および発行された請求書(VAT 計算のための請求書、購入帳簿、売上帳)のログを維持するためのルールへの必要な追加および変更。 多くの役職にとって、この革新は非常に重要であることが判明し、それらをサポートするために 1C 会計プログラムの標準構成を改良する必要が生じました。 経済学博士、ロシア連邦政府傘下の金融アカデミー教授が、「1C: 会計」で最も重要な変更とその会計処理 (財務省とロシア連邦税務局の説明を考慮) について語ります。 8」。 ハリトーノフ。

請求書の発行手順

2008 年 11 月 26 日付けの連邦法第 224-FZ 号により、ロシア連邦税法「付加価値税」第 21 章に大幅な変更が導入されました。 特に、組織には、今後の商品の納品(仕事の履行、サービスの提供)、所有権の譲渡(その実施には VAT の対象となります)に対して販売者に支払われる前払いから税金を控除する機会があります。 これを行うには、売り手との契約条件によって予備的な支払い方法が規定され、法律第 169 条第 5.1 項に規定された指標を含む「特別な」サンプルの請求書が売り手から受け取られなければなりません。ロシア連邦の税法。

ロシア連邦税法第 21 章の変更が 2009 年 1 月 1 日に発効したため (2008 年 11 月 26 日の連邦法第 224-FZ 第 9 条第 1 項)、新しい手続きは、開始時の前払い金額に適用されます。この日から。 しかし、イノベーションの実際の適用には多くの疑問が生じ、その答えはロシア連邦の税法と、イノベーションが発効した時点で施行されていたロシア連邦政府の政令で承認された規則には存在しなかった。ロシア連邦、2000 年 12 月 2 日第 914 号。 特に、前払いのために買い手に請求書を発行する義務に関連して一部の売り手が遭遇する問題の 1 つは、商品名の表示に関連しています。 契約書に供給される商品の膨大なリストが含まれており、どの商品に対して前払い金を受け取るかを判断できない場合、名前を反映するにはどうすればよいですか? もう 1 つの問題は、前払い請求のタイミングに関連していました。 前払い金を受け取ってから必ず 5 暦日以内に発行する必要がありますか? この期間内(5日以内)に商品の発送(業務成果の譲渡、サービスの提供)や財産権の譲渡があった場合は表示が必要ですか?

2009 年 1 月から 5 月にかけて、財務部門はイノベーションの実際の適用に関する特定の側面に関する説明文書を発行しました。

前払いの場合の請求書の商品名

このイノベーションは、今後の商品の供給(仕事の履行、サービスの提供)、財産権の移転に対する前払い(全額または一部)を受け取った場合、納税者は買い手に指標を記載した請求書を発行する義務を負うことを規定しています。ロシア連邦税法第 169 条の第 5.1 項に従って。 指標の 1 つは、提供された商品の名前 (仕事の説明、サービス)、譲渡された所有権です。 同時に、ロシア連邦税法第169条は、契約に供給される商品の膨大なリストが含まれており、どの商品に対して前払いを受け取るかを判断できない場合、この指標に何を表示すべきかを示していませんか? ロシア財務省は、2009 年 3 月 6 日付けの書簡 No. 03-07-15/39 で、契約で供給される商品の一般名が示され、申請書 (仕様) に従って出荷が規定されている場合、次のように説明しました。前払いの請求書では、組織は一般的な商品名またはそのグループ (石油製品、菓子、文房具など) も表示する権利を有します。 ただし、商品代金の支払い後に明細書が発行される場合は可能です。 その他の場合には、ロシア連邦税法第 169 条第 5.1 項第 4 号に従う必要があります。つまり、前払いの請求書に商品名 (仕事、サービスの説明)、所有権を記載する必要があります。売り手と買い手の間で締結される契約。

「1C: Accounting 8」では、製品名を表示するための両方のオプションがサポートされています。 方法を考えてみましょう。

オプション1。 契約では、前払い後に商品の仕様を決定することが定められています。 前払いの請求書には、一般的な商品名(商品群)を表示すれば十分です。

この場合、売主は取引相手との契約書に詳細を記入する必要があります。 (図1を参照)。

米。 1

買い手から前払いを受け取る場合、売り手は詳細を記入すべきではありません 支払いのための請求書情報データベースにそのような口座が存在する場合でも、対応する支払い文書 (図 2) を参照してください。

米。 2

この場合、前払請求書の列 1 のデフォルト値は、取引相手との契約に基づく品目の一般化された名前になります (図 3)。

米。 3

オプション 2。 この契約では、商品の 1 回限りの供給が規定されています。 承認された仕様に従って前払いが行われます。 事前請求書にはすべての商品名が表示されます。

この場合、売主は文書を使用して、 購入者への支払いのための請求書合意された仕様を主題とした請求書を発行する必要があります。

前払いを受け取ったら、販売者は詳細を提供する必要があります 支払いのための請求書対応する支払い文書 ( 支払い注文の受信(図4)、 入金注文、現金入金注文) 購入者への支払いのための文書請求書へのリンクを提供します。

米。 4

この場合、前払いの請求書の列 1 のデフォルト値は、購入者への支払いの請求書データに応じた品目になります。

必要に応じて、支払いのための請求書の詳細を処理フォームで直接手動で指定できます。 .

実際には、何らかの理由で、前払いの請求書に記載する必要がある商品の仕様が、買い手への支払いの請求書に記載されている内容と一致しない場合が考えられます。 このような場合に備えて、処理によって作成される請求書(前払い用)の形式にリスト(仕様)を直接手動で入力するモードが提供されています。 前払いの請求書の登録(図5)。

米。 5

2009 年 3 月 6 日付けのロシア財務省の書簡 No. 03-07-15/39 では、供給された商品に異なる税率 (10 パーセントと 18 パーセント) が適用される場合に前払い請求書を正しく記入する問題についても説明しています。 。 次の 2 つのオプションが提供されます。

- 異なるレートの製品を別々の位置に割り当てます。

- は商品の一般名を記載しますが、税率は18/118が適用されます。

「1C:会計8」では、最初のオプションとして、支払請求書の項目ごとに税率を表示し、受け取った支払額をリスト形式で解読することで実装されています(図6)。

米。 6

異なる税率で課税される商品が前払いされており、フィールドに記入する際にその仕様が事前に分かっていない場合 前払い請求書の一般的な商品名取引相手との契約の形式では、ディレクトリ要素へのリンクを示す必要があります 命名法税率は18%です。

前払いの請求書の発行期限

ロシア連邦税法第 168 条第 3 項に定められた一般規則によれば、売主は前払い金額(全額または一部)の請求書を受領後 5 暦日以内に買主に発行しなければなりません。

同時に、2009年3月6日付けの書簡番号03-07-15/39に記載されたロシア財務省の説明によれば、商品の発送(業務の遂行)が困難な場合、これは行うことができません。 、サービスの提供、所有権の譲渡など)も、指定された 5 日以内に受領した前払いに対して行われます。

同じ購入者への継続的な長期にわたる商品の供給(サービスの提供)(電気、石油、ガスの供給、通信サービスの提供など)については、一般規則からの例外も規定されています:部分支払い請求書このような供給品のうち、少なくとも月に 1 回、前月の翌月の 5 日までに顧客に発行されます。

この場合、前払い額は、該当月に受け取った支払いと、当月中に発送された商品(提供されたサービス)の費用との差額として決定されます。

多くの専門家によると、前払いの請求書の発行タイミングに関するロシア財務省の立場には議論の余地があるという。 現行の司法慣行は、商品の支払いと発送が同じ課税期間内に行われた場合、支払いは前払いとして認識できないという事実から生じています。 VATの課税期間は四半期とみなされるため(ロシア連邦税法第163条)、売り手は商品が出荷された(作業が行われ、サービスが提供された)四半期に受け取った前払いの請求書を発行してはなりません。

「1C: Accounting 8」は、前払いの請求書発行の可変性をサポートします。 抽出手順は、組織全体に対しても、取引相手との特定の合意に対しても確立できます。

組織全体として、前払いの請求書を登録する手順は、情報登録入力フォームの VAT タブの同じ名前の詳細で確立されます。 組織の会計方針.

次のオプションのいずれかを設定できます。

- 前払い金を受け取ったら、必ず前払い金の請求書を登録してください。

- 5 暦日以内に決済された前払いの請求書を登録しないでください。

- 月末より前に入金される前払いの請求書は登録しないでください。

- 納税期間が終了するまでは、前払い金の請求書を登録しないでください (2009 年 3 月 10 日付けロシア連邦最高仲裁裁判所の議長団決議 No. 10022/08)。

- 前払いの請求書を登録しないでください (ロシア連邦税法第 167 条第 13 項)。

取引相手との契約の性質に別段の定めがない限り、オプションを選択する際に、 前払い金を受け取ったら、必ず前払い金の請求書を登録してください加工を使用する場合 前払いの請求書の登録請求書は受け取った金額ごとに作成されます。 例外は、受け取った日に入金される前払い金額です。 このような受領金額については、事前請求書は処理によって作成されません。

組織がロシア財務省の明確化に従いたい場合は、会計方針パラメータでオプションを示す必要があります。 5暦日以内に前払い相殺の請求書を登録しないでください.

3番目のオプションもロシア財務省の説明に一致しますが、同じ購入者に対して継続的に長期にわたる商品の供給(サービスの提供)を行う組織を対象としています。

4 番目のオプションは、前払いの請求書の発行タイミングに関して税務当局からの申し立てに抵抗する用意がある組織を対象としています。

最後のオプションは、ロシア連邦税法第 167 条第 13 項に該当する活動を行う組織、つまり商品 (仕事、サービス) の生産に従事する組織 (ロシア政府が決定したリストによる) を対象としています。製造サイクル期間が 6 か月を超えるもの(ロシア連邦政府令 2006 年 7 月 28 日付け第 468 号により承認されたリスト)。

特定の商品(仕事、サービス)の前払いを受け取る場合、これらの組織は、課税標準の発生時点をこれらの商品(仕事の履行、サービスの提供)の出荷(譲渡)日として決定する権利を有します。 )。

この場合、負担となるのは、商品(仕事、サービス)の生産のための業務を実行するために使用される固定資産および無形資産、財産権を含む、購入した商品(仕事、サービス)の取引および税額の個別の会計処理の存在です。他の業務からの長い生産サイクルのサービス)。

デフォルトでは、会計ポリシーのパラメータで確立された手順が、顧客から受け取ったすべての前払いに適用されます。

特定のバイヤーとの契約に、前払いの請求書発行手順に影響を与える活動の性質に関連する機能が含まれている場合、この契約に対して、前払いの請求書を生成するための個別の手順を確立できます。

これを行うには、相手先との契約フォームのチェックボックスをオフにする必要があります。 会計方針に沿った方法で請求書を登録する契約に基づいて前払いの請求書を登録する手順を選択します (図 7)。

米。 7

請求書の組織名

2009 年 5 月 26 日付けのロシア連邦政府政令第 451 号は、付加価値税を計算する際の受領および発行された請求書、購入帳簿および売上帳簿の管理に関する規則の変更を承認しました。 「新しい」規則の発効時 (2009 年 6 月 9 日) までに行われた変更のほとんどは、1C:Enterprise プログラム システムですでにサポートされていましたが、1 つの革新が予想外であることが判明しました。 請求書の 2 行目に記入する手順に関するものです。 更新されたルールに従って、2 行目は次のことを示す必要があります。 「...構成書類に従った売り手の完全名および短縮名。ロシア連邦税法第161条第2項および第3項に規定されている税務職員が請求書を作成する場合、この行は完全な名前を示します。または、税務担当者が納税義務を履行する売主(税務担当者との契約で指定されている)の略称。」。 歴史は意識的か否かに関わらず沈黙しており、最初の文では接続詞「そして」が示され、二番目の文では接続詞「または」が示されていますが、文字通り読むと次の結論が得られます。 組織が納税者として請求書を作成する場合、列 2 にはフルネームと省略名の 2 つの名前を指定する必要があります。また、税務代理人の場合は、フルネームまたは短縮名のいずれか 1 つを選択すれば十分です。 税務当局は、請求書が「規則」に従って作成されていない場合には税金を控除しない機会に固執することを考慮して、1C の専門家は、列 2 に記入するという新しい要件へのサポートを迅速に導入しました。この目的のために、参照本が変更されました 組織、省略名とフルネームの個別のフィールドが強調表示され、それに応じて名前が付けられます。 略称(構成資料による)) そして フルネーム(構成文書による).

2009 年 6 月 9 日より前に発行された請求書では、名前は組織ディレクトリの印刷形式の設定に従って表示され、2009 年 6 月 9 日以降に発行された請求書では、形式での完全名と省略名が表示されます。 .

この場合、規制されたレポートを印刷する場合はフルネームが使用され、一次文書およびレポートの印刷形式を表示する場合は、短縮名またはフルネームを選択できます (図 8)。

米。 8

なお、接続詞「そして」「あるいは」を伴う話は続きました。 更新された規則が発効したほぼ瞬間から、ロシア財務省は本文に「タイプミス」があることに「気づいた」が、ロシア連邦税務局に対し、これを納税者に「説明」するよう指示した。 1 か月以上にわたって両省はこの文書について合意し、最終的に 2009 年 7 月 14 日、ロシア連邦税務局は「記入手続きについて」という書簡 No. ШС-22-3/564@ を発行しました。請求書の 2 行目の概要をご確認ください。」 書くことのほとんどは「歌詞」です。 この手紙が発行された理由は、最後から 2 番目の段落に記載されています。 こう書かれています 「...請求書の 2 行目に記入する際に、VAT 支払者である販売者が、構成書類に対応する完全な名前のみまたは省略名のみを示した場合、この請求書は控除の受け入れを拒否する根拠にはなりません。売主が提示した税額」。 1C の専門家は、この書簡は規範的な文書ではないため、規則の本文に直接変更が加えられるまでは、これらの説明に応じないことを決定しました。 したがって、印刷フォームの詳細で指定された組織名のタイプ ( 略称または フルネーム) は、請求書を除くすべての形式の主要文書を印刷するために使用されます。

前払いの請求書の作成

前払いの請求書は文書で発行されます 請求書発行。 買い手から受け取った前払い金が情報データベースに登録された支払文書に基づいて手動で作成することもできますが、この方法は例外的な場合にのみ使用する必要があります。 プログラム開発者は、これに処理を使用することを推奨しています。 前払いの請求書の登録.

データ処理は、購入者に請求書を発行する必要がある期間に応じて、1 日ごとまたは一定期間にわたって実行できます。 処理 前払いの請求書の登録ドキュメントを作成できます 請求書発行会計方針パラメータおよび取引相手との合意で確立された登録手順を考慮して、自動的に前払いされます。 たとえば、会計方針または契約で、前払い金が一定期間入金される場合は請求書を生成しないと規定されている場合、文書の処理時に 請求書発行相殺がなく、前払い金の受領日から定められた期間が経過した前払い金についてのみ作成されます(図9)。

米。 9

前払いの請求書の発行日が請求書の発行日を超えている場合、この前払いのデータの行が赤色で強調表示されます。 違反を解消するには、請求書の発行日(登録日)を手動で変更する必要があります。

支払いと契約に基づく義務の履行は 1 日以内に行われます。 この場合、前払請求書を登録するための確立された手順に関係なく、処理によって前払請求書は作成されません。

税額の文書を転記すると、勘定科目の借方として会計仕訳が生成されます。 76.前払いおよび前払いに対する AV VATとアカウントクレジット 68.02 付加価値税。 この場合、転記日は文書の日付に対応します。 この点で、「5 暦日」ルールの適用の詳細に注目します。 これは購入者に請求書を発行(転送)する期間にのみ適用されることに注意してください(列 1 に示されている請求書の作成(抜粋)日と混同しないでください)。 「1C:会計8」で納税期間中に受領した前払金の請求書を登録する場合、請求書の日付(書類の日付) 請求書発行) デフォルトでは、ロシア財務省の推奨に従って、請求書が買い手に発行されなければならない期間の最終日になると見なされます。

同時に、納税期間の最終日に前払い金を受け取った場合、「5 暦日」ルールは無視され、受け取った前払い金の請求書が納税期間の最終日に自動的に発行されます。期間。

これは、受領期間中の税金を計算する際に前払い VAT の金額を考慮する必要があるためです。

結論として、新しい規則、ロシア財務省およびロシア連邦税務局の説明に従って請求書を維持するには、「1C: Accounting 8」のユーザーは標準構成「Enterprise」を更新する必要があることに注意してください。 Accounting」を 1.6.16 にリリースします。

1C: Accounting 8.3 (エディション 3.0) での VAT の取り扱いに関する一連のレッスンを開始します。

今回は「訂正請求書」を取り上げます。

教材のほとんどは初心者の会計士向けに設計されていますが、経験豊富な会計士も自分に合ったものを見つけることができます。

これはレッスンであるため、データベース (できればコピーまたはトレーニング) で私の手順を安全に繰り返すことができることを思い出させてください。

それでは始めましょう。

ちょっとした理論

修正請求書とは異なり、修正請求書は、元の請求書に記入する際の間違いを修正するために使用されます。修正は、次のような充填エラーが検出された場合にのみ行われます。

- タイプミス、

- 不正確な詳細、

- 税率が混同されています。

訂正された請求書の番号と日付は一次文書と完全に一致しますが、訂正の番号と日付も追加で示されています。

修正には、主請求書内で 1 から無限までの番号が付けられます。

例を使用して考えられる状況を見てみましょう。

売り手側の修正

2016 年 1 月 1 日、当社 (VAT LLC) は、2 台のエアコンをそれぞれ 15,000 ルーブル (付加価値税を含む) の価格で Buyer LLC に出荷しました。同時に、2016 年 1 月 1 日付けの主請求書 No. 1 を購入者に発行しましたが、その中でエアコンを 2 台ではなく 3 台と記載するタイプミスがありました。

最初の請求書を発行します

「売上」セクションの「売上(行為、請求書)」項目に移動します。新しいドキュメント「売上(商品)」を作成して記入します。

それを実行し、請求書を発行します (文書の下部にあるボタン)。

エラーは同じ納税期間中に発見されました(売主によって)

当社は 1 月 10 日に誤りを発見し、2016 年 1 月 1 日付けの訂正された請求書 No. 1 (訂正 1) を購入者に発行しました (訂正 2016 年 1 月 10 日)。同じ課税期間内に修正された請求書を発行します(販売者から)

再び「売上」セクションに移動し、「売上(行為、請求書)」を選択します。

マウスの左ボタンで以前に作成した実装を選択し、「Create based on」項目 (「More」項目で非表示にできます) を選択してから、「Adjust実装」項目を選択します。

実装調整を入力します。

いくつかの点に注意してください。

- 操作の種類は「一次文書の修正」です。

- 2016年1月10日付訂正第1号。

- 数量2。

同じ課税期間の売上帳を見る(売主から)

第 1 四半期の売上帳を作成します。

そして、主請求書が (取消法により) キャンセルされたことがわかります。

修正された請求書が売上帳に含まれていました。

同時に、修正の番号と日付も表示されます。

エラーは別の課税期間に(売主側で)発見されました。

当社は 4 月 1 日に誤りを発見し、2016 年 1 月 1 日付けの訂正された請求書 No. 1 (訂正 1) を購入者に発行しました (訂正 2016 年 4 月 1 日)。上記と同じスキームに従って、日付が 2016 年 4 月 1 日のみの修正済み請求書を発行します。

この場合 (別の課税期間に修正された請求書を発行する)、修正は第 1 四半期の売上帳の追加シートを通じて行われます。

第 1 四半期の売上帳を開くと、次のようになります。

「設定を表示」をクリックします。

現在の期間の「追加シートを生成」チェックボックスをオンにします。

売上帳を作成し、メインセクションの代わりに「2016 年第 1 四半期の追加シート」を指定します。

元の請求書のキャンセルは次のとおりです。

そして、これが修正の番号と日付を示す修正された請求書です。

購入者側の修正

2016 年 1 月 1 日、当社 (VAT LLC) は、Supplier LLC から 2 台のエアコンをそれぞれ 15,000 ルーブル (VAT 含む) の価格で受け取りました。同時に、2016 年 1 月 1 日付けの主請求書 No. 1 を受け取りましたが、そこにはタイプミスがありました (エアコンが 2 台ではなく 3 台と示されています)。

最初の請求書の入力

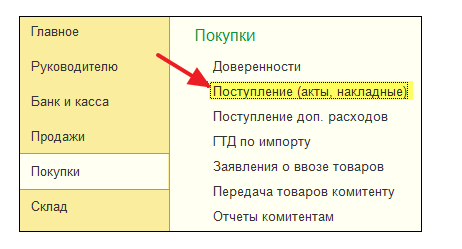

「購入」セクションの「領収書(領収書、請求書)」に移動します。

新しい書類「領収書(商品)」を作成して記入します。

文書の下部に主請求書を登録します。

誤りは同じ納税期間に(買い手によって)発見されました。

売り手は 1 月 10 日に自分の間違いに気づき、2016 年 1 月 1 日付けの訂正された請求書 No. 1 (訂正 1) を私たち (買い手) に発行しました (訂正 2016 年 1 月 10 日)。同じ課税期間に(買い手からの)修正された請求書を入力します。

再び「購入」セクションの「領収書(行為、請求書)」に移動します。

以前に作成した領収書をマウスの左ボタンで選択し、「次の基準で作成」項目 (「詳細」項目で非表示にすることができます)、次に「領収書調整」項目を選択します。

領収書調整は次のように記入します。

[製品] タブで、正しい数量を指定します。

文書を転記し、修正された請求書を登録します。

同じ課税期間に(買主から)仕入帳簿に記入します。

「操作」セクションに移動し、「VAT Accounting Assistant」を選択します。

期間「第 1 四半期」を指定して、購買元帳エントリの形成を開きます。