1s zup 3.0 では個人所得税が過剰に源泉徴収されています。 過剰に源泉徴収された個人所得税を還付するにはどうすればよいですか? 救済措置なしで可能でしょうか?

払いすぎた個人所得税の還付手続き

注1

ロシア連邦税法、すなわち第 231 条は、過剰に源泉徴収された個人所得税を還付する手順を定義しています。 還付は税務担当者が行う必要があります。 税務代理人がいない場合、還付は納税者の登録地の税務当局によって行われます。

納税者の収入から源泉徴収されている個人所得税が多すぎると、納税者自身と税務代理人の両方によって発見される可能性があります。 個人所得税の過払いの事実が税務職員によって発見された場合、税務職員は従業員にそれを知らせる義務があります。 これは、この事実が判明した日から 10 日以内に行われなければなりません。

過剰に源泉徴収された個人所得税の額は、書面による申請に基づいて従業員納税者に返還されなければなりません。

また、税法には、個人所得税の超過源泉徴収の事実とその金額を従業員に通知するための明確な形式と方法が示されていないことにも注意してください。 これは、この手順がどのような形式でも実行できることを示唆しています。

過大に源泉徴収された個人所得税の還付は、税務担当者が納税者から該当する申請を受け取った日から3か月以内に行われます。 還付は、この納税者と、税務職員がこの種の税を所得から源泉徴収している他の従業員納税者の両方について、将来の支払いを考慮して予算に支払う対象となるこの税額から行われなければなりません。

注2

過払い個人所得税額の従業員への送金は、非現金形式でのみ行われます。

予算に振り替えられる個人所得税の額が期限内に従業員に税金を還付するのに十分ではない状況が非常によくあります。 この場合、事業主は過大に源泉徴収された税額の還付申請書を税務署に申請しなければなりません。

1C: 会計プログラムへの個人所得税申告の反映

従業員から多額の個人所得税が源泉徴収された場合、プログラムはこれを報告します。 これは、「給与」文書に移動すると確認できます。 この文書を開いて「個人所得税」タブに移動すると、マイナスの税額が表示されます。

同じ書類の「支払い調整」タブに、相殺される金額が記載されています。 これは、マイナス記号が付いた所得税額が当期の未払税額より大きい場合に発生します。

この伝票が完了すると、Dt 70 Kt 68.01 という転記が生成され、転記金額はマイナスになります。

この税額は組織の負債として反映され、従業員への支払い額が増加することはありません。 過剰に源泉徴収された個人所得税は、次の期間の従業員の給与を計算する際に考慮され、計算される税額が減額されます。

過剰に源泉徴収された個人所得税を還付する必要がある場合は、「個人所得税申告書」という書類を作成する必要があります。

この書類を作成するには、「給与および人事」セクションに移動し、「すべての個人所得税書類」を選択する必要があります。 「作成」ボタンをクリックして、必要な書類、つまり「個人所得税申告書」を選択します。

この文書には次のことを示す必要があります。

- 文書の日付。

- 会社名;

- 税金の還付が行われる課税期間の月。

- 過大に源泉徴収された税金の還付を受ける従業員。

この場合、「従業員」フィールドで必要な従業員が選択されると、文書の表形式の部分が自動的に入力されます。 収入を受け取った日と還付される税金の金額が自動的に入力されます。

必要に応じて、「払い戻し金額を更新」ボタンをクリックして払い戻し金額を更新するか、「追加」ボタンをクリックして金額を手動で追加できます。

伝票「個人所得税申告書」自体は、1C: 会計プログラムで転記を生成しません。 その助けを借りて、還付される税額のみが生成され、その後、個人所得税の税務会計記録簿に反映されます。

個人所得税の徴収は、第 2 条の要件によって決定されます。 231税法。 パーセンテージや金額を変更する必要がある場合、多くの場合、質問が生じるため、ここでは主な質問に答え、その方法を説明します。 1C ZUPでの個人所得税の再計算.

実行する必要がある主なポイントは 3 つあります 1C ZUP 3 個人所得税の再計算。 それぞれについて詳しく説明しましょう。

追加税金

個人所得税が誤って計算される瞬間は、次の場合に発生する可能性があります。

- 不必要な控除または間違って指定された経費コードに関連する軽微なエラー。

- 前期の賃金を再計算し、それに応じて増税する。

- 個人が納税に関する在留資格を失った場合。

1C 8.2 ZUP における個人所得税の再計算従業員が 2-NDFL 証明書を熟知していることに基づいて実施されます。

払いすぎた個人所得税の還付

理由は前のケースとまったく同じである可能性があります。 税金が再計算される旨のメッセージは、個人に郵送または直接手渡されます。 この場合、実際には、税率の変更に関する情報が提供されなかったという事実について、税務代理人に責任はありません。

過大請求された税金を還付するには、つまり 1C 8.3 ZUP で個人所得税を再計算するには、「税金と拠出金」タブで作成した文書を転記する必要があります。

このような文書を作成した後、必要な金額の資金を送金する必要があります: アクション - ベース - 支払われる給与。

多くの場合、従業員が第 3 子の出産に関する情報を期限までに提供しなかったために税額控除が適用されます。 この場合、Child Deduction Editing Assistant などの内部ツールを使用できます。このツールは、1C の各ライセンス バージョンにプレインストールされています。

このような操作を 1C で実行することに問題はないと確信しています。 統一されたフォームと便利なヘルプにより、最も困難なケースにも対処できます。

実際には、従業員が過剰に源泉徴収された個人所得税を返還しなければならない状況がよく発生します。

この状況をプログラム「1C: 給与と人事管理、第 2.5 版」で実装することを考えてみましょう。 わかりやすくするために、特定の例を使用してこの状況を考えてみましょう。

その従業員は、年の初めから子供の税控除の申請書を書きました。 私が申請書を提出したのは、すでに1月が終わっていた2月末でした。 控除が 1 月から有効であることを示す関連情報を個人カードに入力します。 2 月に、「組織の従業員の給与」文書での給与の最終計算中に、システムは 1 月の個人所得税を自動的に再計算します。 従業員は払い戻される金額を受け取ることになります(図:2月の給与計算)。

2 月の給与明細を作成すると、「月末の企業の負債 / 期末に源泉徴収されすぎた個人所得税を含む」セクションで、企業が従業員に対して個人所得税の負債を蓄積していることがわかります。 (図 給与明細)

システム内で過剰に源泉徴収された個人所得税を従業員に還付するにはどうすればよいでしょうか?

税金の還付手続きは以下の通りです。 まず、「税金」タブで当期の「個人所得税申告書」書類を作成する必要があります。 「Fill in\個人所得税を払いすぎた従業員」コマンドを使用して書類に記入します(図:個人所得税の還付書類)。

上記の措置の結果、個人所得税が還付される従業員は表のセクションに含まれることになります。

その後、この金額を支払わなければなりません。 これを行うために、支払いの性質が「個人所得税申告書」である文書「支払われる給与」を作成します。 この場合、「文書別」フィールドが表示され、文書ログ「個人所得税還付」から文書を選択する必要があります(図:支払われる給与文書の記入)

「Fill」コマンドを使用すると、表形式の部分にこのドキュメントのすべての従業員が入力されます。 この金額を支払うメカニズムは、給与を支払うメカニズムと似ています。

個人所得税の徴収および返還の手順は、ロシア連邦税法第 231 条によって規制されています。 納税者からは多くの質問があるため、最も一般的なケースに焦点を当て、個人所得税の再計算、徴収、還付の措置を 1C: Enterprise 8 システムのプログラムに反映する方法についても推奨します。

追加の税評価

個人所得税の徴収に関する現在のルールは変更されていません。 したがって、何らかの理由で税務代理人が個人所得税を個人の所得から源泉徴収しなかった場合、または税金の全額を源泉徴収しなかった場合は、不足額を納税者から回収する必要があります。 以下の理由により、税金が源泉徴収されない場合があります。

- 誤って追加の控除を指定した場合、または所得コードを誤って指定した場合。

- 前期の再計算があり、収入が増加しました。

- その個人は納税上の居住資格を失った。

従業員が働き続けて収入を得ている場合、エラーの修正、再計算、またはステータスの変更後、1C: Enterprise 8 システムの会計プログラムでの次の個人所得税の計算中に、不足額が自動的に計算され、源泉徴収されます。 。

税金を源泉徴収する方法がないときに(従業員が退職した場合、または納税期間が終了した場合)、税金の不払いが発見された場合、組織は個人所得税を徴収できなくなります。 ロシア連邦税法第 226 条第 5 項では、個人所得税の計算額を納税者から源泉徴収することが不可能な場合、税務代理人は納税者および納税者の所在地の税務当局に通知する義務があると規定しています。これと税額については、2010 年 11 月 17 日付ロシア連邦税務局の命令 No. ММВ-7-3/611@ により承認された形式 2-NDFL の証明書を使用して書面による登録を行ってください。

これを行うには、プログラムで 2-NDFL 証明書を紙または電子形式で生成し、納税者および登録地の税務当局に送信する必要があります。 2011 年の場合、これは遅くとも 2012 年 1 月 31 日までに完了する必要があります。

個人所得税の還付

税金は過少請求と同じ理由で過大請求される場合があります。

過払いおよび徴収された税金の返還および相殺の一般的な手順は、ロシア連邦税法第 79 条によって確立されています。 ロシア連邦税法第 231 条第 1 項の新版(2011 年 1 月 1 日発効)は、理由の如何を問わず、税務代理人からの個人所得税の還付に関する規則を明確にしました。過剰な税金を差し引いた。

源泉徴収超過の理由が控除または所得の状況の変更である場合、税務担当者は、今年の初めから、以前に税金を超過徴収した個人に、そのような各事実を 10 営業日以内に通知する義務があります。エージェントがそれを知った日から。 この場合、超過源泉徴収された個人所得税の金額が表示されます。 メッセージの形式は規制されておらず、任意にすることができます。

超過して源泉徴収された税額は、納税者からの書面による申請に基づいて払い戻される対象となります(ロシア連邦税法第231条第1項)。 したがって、税務担当者 (雇用主) には、そのような申告書を作成する必要があるという文言をメッセージに含めることをお勧めします。 納税者への過剰に源泉徴収された税額の還付は、現金以外の形式でのみ可能であることにも注意してください。 したがって、納税者の申請書には、納税者に支払うべき資金が振り込まれる銀行口座を記載する必要があります。

メッセージは納税者に渡すことも、郵送することもできます。

昨年ロシア連邦税法に登場した、現在の税金の過払いについて納税者に速やかに通知するという要件には、納税者の収入からの個人所得税の過剰な源泉徴収の発見の事実を記録するための規制が伴っていない。 納税者への通知を怠った場合の税務代理人の責任も規定されていません。

納税者から過大に源泉徴収された個人所得税の返還申請を受け取った雇用主は、それを返還する資金を決定します。 還付は、この納税者と代理人が収入から税金を源泉徴収している他の納税者の両方の今後の支払いを考慮して、ロシア連邦の予算システムに移管される個人所得税額を犠牲にして可能です(第3段落、第1項、ロシア連邦税法第 231 条)。 還付方法は、還付される税額と還付期限に応じて選択されます。 代理人は、納税者から関連申請書を受領した日から 3 か月以内に納税者に税金を返還しなければなりません。 今年の初め以来、税務署員には、税務当局からの資金受領を待たずに、自らの費用で払いすぎた税金を還付する権利が法的に認められました(税法第231条第1項第9項)。ロシア連邦)。 しかし、ロシア財務省は繰り返し注意を促してきた(2010年5月11日付ロシア財務省書簡No.03-04-06/9-94、2009年8月25日付No.03-04-06-01/) 222) 個人所得税は、この個人の支払いから源泉徴収された税額を犠牲にしてのみ還付する必要があると定められています。

1C:Enterprise 8 で個人所得税を申告するには、データベースに書類を入力する必要があります 個人所得税申告書: プログラム「1C: ZUP 8」のデスクトップ-> ブックマーク 税金と手数料 -> 個人所得税の還付(図1)。

米。 1

提出された書類に基づいてお金を振り込みます:メニュー アクション -> 基づいて -> 支払われる給与(図2)。

米。 2

ただし、超過源泉徴収の通知を怠った場合でも責任は負いかねますのでご了承ください。 さらに、知識のある従業員は個人所得税の返還を要求する義務はありません。 つまり、従業員が働き続け、税金還付の申請を提出していない場合、1C:Enterprise 8 プログラムでの次回の個人所得税の計算時に、個人所得の計算時に超過未収額が自動的に考慮されます。税。 ロシア連邦税法は、次の課税期間に過剰に源泉徴収された税の相殺を継続することを禁止していません。 たとえば、従業員の個人所得税の払いすぎが 12 月に発覚しました。 2011 年には、3 人目の子供または障害のある子供を持つ従業員にこの状況が発生します。 2011 年 11 月 21 日の連邦法第 330-FZ 号により、子供の個人所得税の標準控除額が遡及的に、つまり 2011 年 1 月 1 日から増加されたことを思い出してください。

従業員が申請書を提出し、子供が障害者または家族の3人目であることを示す書類を提出した場合、2011年1月1日からこれらの控除に関する情報を入力する必要があります(図3)。 利用する 児童控除編集アシスタント、第3子以降の控除の置き換えを容易にするため。 1C: 給与および人事管理 8 プログラムのデスクトップにあるアシスタントを呼び出すためのコマンド -> タブ 税金 -> 子供の控除を編集するそしてメニューの中には 税金と手数料.

米。 3

すでに障害児控除が設定されている場合は、その額が自動的に変更されます。 これらの従業員は税金を払いすぎてしまいます。 従業員には時間がなかったり、個人所得税の還付申請を提出したくない場合があります。 2-NDFL レポートを連邦税務局に提出すると、税務担当者はそこに過払いの金額を示します。 納税者は連邦税務局に税金の還付を申請することはできません。 税務代理人 (組織) は、2012 年の計算時に引き続き過払い金額をカウントできます。 このアプローチは 1C:Enterprise 8 プログラムに実装されています。

従業員が組織で働いていなくなったときに個人所得税の過払いが検出された場合、税務担当者は納税期間の終了時に税金の過払いを2-NDFLレポートで税務当局に報告し、納税者に次の内容を通知します。この場合、納税者は超過源泉徴収額の還付を受ける必要がありますので、居住地の税務署に問い合わせてください。

ロシアの在留資格取得時の税金の再計算

納税者のステータスが非居住者からロシア連邦の居住者に変更された場合にも、個人所得税の超過源泉徴収が発生します。 非居住者は 30% の個人所得税を支払いました。 個人がロシア連邦の納税居住者として認められると、ロシア連邦税法第 224 条第 1 項に従って特定の所得が 13% の税率で課税されます。

2011年までは、こうした過払い金は返金の対象となっていた。 法改正によりユーザーは混乱しています。 納税者のステータスの変更に関連して生じた個人所得税の過払いの返還の禁止は、税金を 13% の税率で再計算し、次回の査定で過払いを考慮する必要がないことを意味するものではありません。 。

2011 年 8 月 12 日付けのロシア財務省からの書簡 No. 03-04-08/4-146 および 2011 年 6 月 9 日付けのロシア連邦税務局からの書簡 No. ED-4-3/9150 は、次のことを示しています。税務代理人は、所得の支払日ごとに決定される納税者の納税状況を考慮して、個人所得税額を計算し、源泉徴収し、ロシア連邦の予算制度に支払います。 特定の日付で非居住者から居住者へのステータスの変更が決定された後、個人所得税を計算する際には、以前に発生していた30%の税率が考慮されます。

この場合、1C:Enterprise 8 プログラムのユーザーは何もする必要はありません。 納税者の身分の変更のみを記載するだけで、個人所得税の計算時に自動的に再計算されます。

2010 年 11 月 22 日付ロシア財務省書簡 No. 03-04-06/6-273 には、連邦税務局にのみ税金還付が可能な 2 つのケース、すなわちロシア居住資格の変更、財産控除が示されています。

従業員が課税期間の最初の月以外で雇用主に固定資産税控除を申請した場合、控除は申請月から適用されます。

納税者が納税期間の結果に基づいて税務申告書を監督官庁に提出すると、税務当局は超過源泉徴収税の還付を行うことができます。

財務省は書簡の中で、納税者の固定資産税控除の申請とそれに対応する税務当局からの確認を受け取る前に定められた手続きに従って源泉徴収された税額は「過剰に源泉徴収」されていないと繰り返し示している。

しかし、ロシア連邦税務局の代表者は、2011 年 6 月 9 日付けの書簡 No. ED-4-3/9150 の中で、ロシア連邦居住者のステータスを変更する際の超過源泉徴収税の還付は可能であると述べています。この納税期間中に税務代理人兼雇用主によって行われます。

2011 年 9 月 28 日付けのロシア財務省からの書簡 N 03-04-06/6-242 の中で、税務関税政策局副局長 S.V. ラズグリンは、連邦税務局からの上記の書簡は次のように答えています。ロシア財務省に要請し、適切な説明が得られた。 そして、連邦税務局からの要請に応じて発行された、2011 年 8 月 12 日付財務省書簡 No. 03-04-08/4-146 には、第 231 条第 1.1 項に従って次のことが明確に示されています。ロシア連邦税法の規定。その規定は 2011 年 1 月 1 日に発効しました。納税者が取得したロシア連邦居住者の地位に応じて個人所得税額を納税者に還付します。居住地(滞在地)に登録されている税務当局によって行われます。 還付は、納税者が税法第 78 条に定められた方法で、指定された納税期間の終了時に納税申告書と、この納税期間におけるロシア連邦の納税居住者の地位を確認する書類を提出したときに行われます。ロシア連邦の法典。

したがって、組織の従業員がロシア連邦の納税居住者のステータスを取得した場合、税務当局は課税期間の結果に基づいて税額を還付します。

1C:Enterprise 8 プログラムのユーザーは、納税者のステータスが変更された日付を指定するだけで、個人所得税の計算時に再計算が自動的に行われます。

従業員が収入を受け取ると、組織は税務代理人として、従業員の課税所得に基づいて個人所得税を計算し、源泉徴収し、源泉徴収された金額を予算に移す義務があります(ロシア税法第226条第1項)。フェデレーション)。

個人所得税の過剰な源泉徴収は、次のような状況で発生します。

- 控除は遡及して行われます。

- 非居住者から居住者に変更するとき。

- 再計算があれば実行します。 たとえば、従業員の月の給与を計算した後、無給休暇を取得していたことが判明した場合などです。

遡及して提供される控除

従業員が遡及控除の申請書を作成した場合を例に、超過額がどのように考慮されるかを見てみましょう。 他の場合でも、同じように行動する必要があります。

たとえば、従業員が控除申請書を 1 月ではなく 3 月に提出したとします。 1月と2月の給与はすでに計算されており、個人所得税も計算されています。

1C ZUP 3.0 (2.5) で個人所得税の標準税額控除の権利を登録する方法については、ビデオを参照してください。

最初のイベントオプション: 当月の個人所得税の合計額がプラスの場合

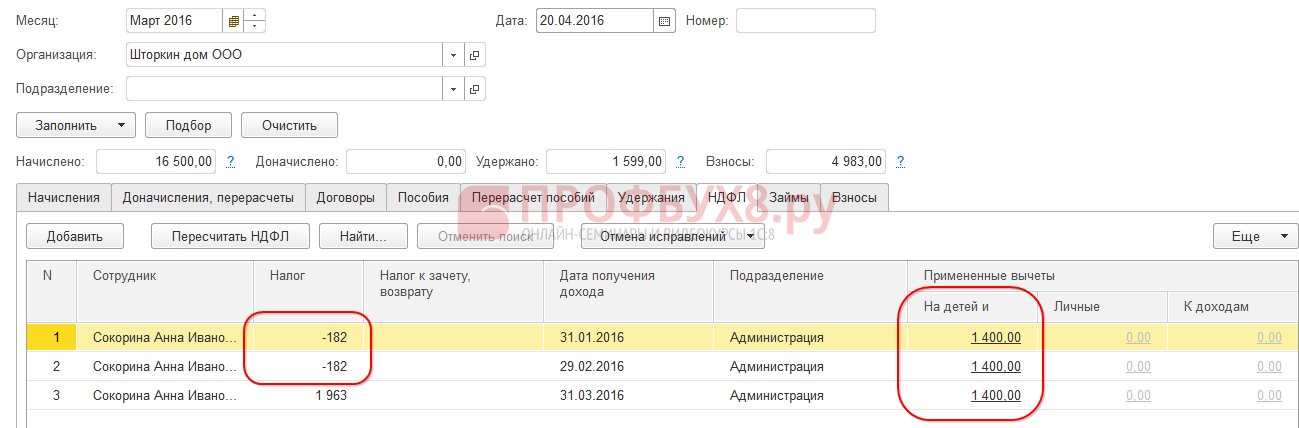

1C 8.3 ZUP 3.0 では 2016 年 1 月の給与計算は次のようになります。課税所得は 16,500 ルーブルになります。 それにかかる税金は2,145ルーブルです。 2016 年 2 月についても同様の計算が行われます。

2016 年 3 月、従業員は子供 1 人分の控除を求める申請書を書きました。

2016 年 3 月の給与を計算するときは、個人所得税タブに注目してみましょう。 [見越額] タブでは、計算は 1 月と 2 月と同じになります。

まず、1,400 ルーブルの控除が適用されたことがわかります。 (適用される控除の欄が記入されます)。 次に、2016 年 3 月の線に加えて、前月の線も表示されます。 -182ルーブルの税金。 控除を考慮して再計算する必要がある税額に相当します。つまり、 1,400 * 13% = 182 摩擦。 したがって、3月に個人所得税が再計算され、1月と2月の税額が考慮されます。 3 月の給与を支払う場合、次の再計算を考慮して税金が源泉徴収されます。

1C 8.2 ZUP 2.5 では計算も同様になります。 唯一の違いは、控除情報の入力方法です。

給与計算編1Cにて。 2.5 従業員に控除を割り当てるには、その個人のカードを開き (デスクトップ – 人事記録 – 「個人」も参照、または従業員カードから「個人に関する詳細..」リンクに移動)、「」を実行する必要があります。上部のコマンド バーの「個人所得税」コマンド:

「個人所得税のデータ入力」ウィンドウで、控除に関する情報を入力します。

2016 年 3 月の給与を計算する場合、2016 年 1 月と 2 月の個人所得税の再計算も表示されます。

3月分の給与を支払い、書類を投函し、個人所得税累積台帳と予算との精算を確認します。 この台帳には、移動タイプ「経費」(「マイナス」)で、源泉徴収された個人所得税が記録されます。

開いている文書「組織が支払う給与」の「移動 – 予算付き個人所得税口座」ボタンをクリックすると、予算登録のある個人所得税口座で作成されたレコードを表示できます。

イベントの第 2 バージョン: 当月の個人所得税の合計額がマイナスの場合

検討中の例では、2016 年 3 月の税額は、合計税額が 3 か月間プラスになるのに十分でした。 しかし、当月の税額が足りずマイナスになってしまう場合もあります。

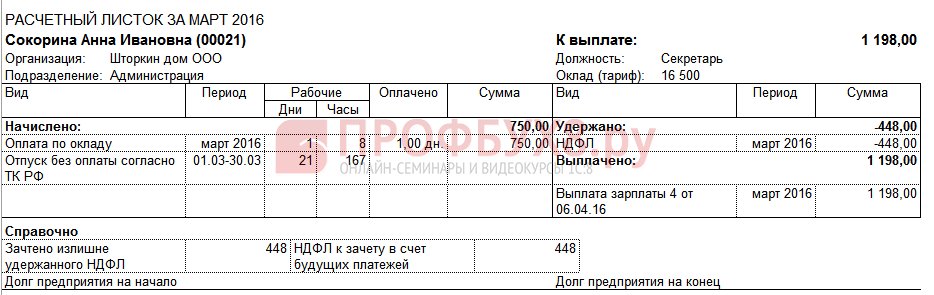

で ZUP3.0たとえば、従業員の A.I. ソコリナさんは 3 月に 1 日だけ働き、残りの時間は無給で休暇を取りました。

その後、2016 年 3 月の給与を計算すると、次のように計算されます。

課税所得は750ルーブルとなり、この金額に対する個人所得税は98ルーブルとなります。 ただし、従業員には控除を受ける権利があるため、全額が適用されるのではなく、98ルーブルのみが適用されます。 残りの金額は 182 – 98 = 84 ルーブルです。 次の請求月にカウントされます。 1月と2月の金額も翌月に入金されます。 現在の計算で考慮できない金額は、相殺、還付税の列に表示されます。

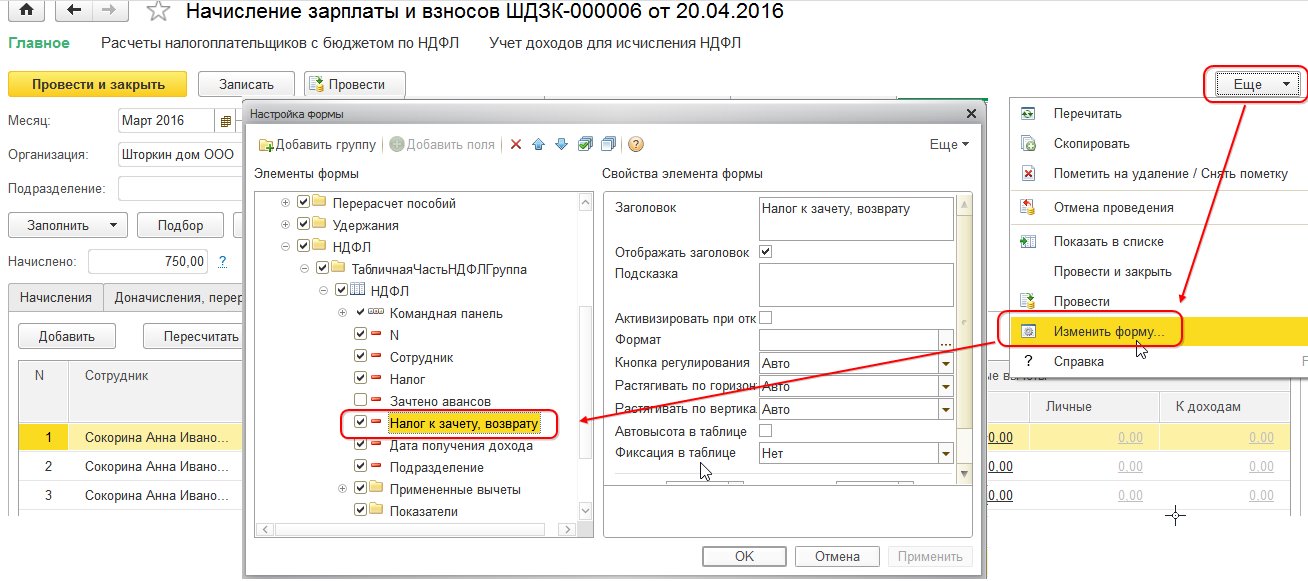

この列が 1C ZUP 8.3 で表示されない場合は、[詳細 - フォームの変更] ボタンを使用して表示を有効にすることができます。 この欄には過剰に源泉徴収された個人所得税が記録されているため、常に監視する必要があります。 プログラム 1C 8.3 ZUP 3.0 は、そのような金額の記録を個別に保持し、支払いに提供しません。

3 月の給与を支払って、支払われるべき金額が超過源泉徴収額によって増額されておらず、750 ルーブルに等しいことを確認してみましょう。

3月分の給与明細を作成いたします。 超過源泉徴収税額は、月末に企業が負う負債として考慮されます。

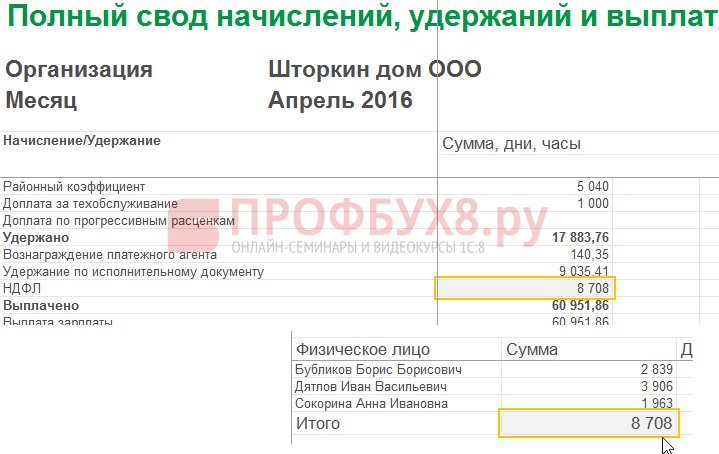

2016 年 3 月の給与概要を見てみましょう。個人所得税に注目します。

ご覧のとおり、個人所得税の合計額 (6,545 ルーブル) には、個人所得税が過剰に源泉徴収された金額 (-448 ルーブル) が含まれていますが、これは源泉徴収税には影響しません。 法律によれば、源泉徴収された個人所得税の額は予算に移管されなければなりませんが、概要では計算された個人所得税の額が表示されます。 したがって、3月の予算に移す必要がある金額は448ルーブルになるはずです。 金庫の中よりももっと。

給与支払明細書には、譲渡に係る個人所得税が448ルーブルにあたる6,993ルーブルと記載されています。 保管庫よりも多い (6,545 + 448 = 6,993 ルーブル):

2016 年 4 月の給与を計算し、個人所得税タブを見てみましょう。

従業員 A.I. ソコリーナの場合、超過源泉徴収された個人所得税 448 ルーブルが相殺されます。 金額が列に表示されます 控除、還付される税金にはプラス記号が付いています。

4月の給与明細では、過剰に源泉徴収された個人所得税を除いた金額が借金となります。 したがって、金額は448ルーブルです。 クレジットされました。 「参考」に表示される情報は次のことを示しています。

2016 年 4 月の従業員の給与を支払います。

コードによる個人所得税額は8,708ルーブルで、送金に必要な金額は8,260ルーブル、つまり448ルーブルです。 少ない。 源泉徴収税額は、源泉徴収された超過個人所得税の控除額を正確に計算したものとは異なります。

要約内の個人所得税額に負の値が含まれている場合、個人所得税を予算に振り替える際に、これらの金額を考慮する必要はありません。 したがって、概要上の金額と個人所得税を支払うときの金額が一致することはありません。 また、マイナスの金額が翌月に相殺される場合、個人所得税概要の金額は、予算に移される個人所得税の金額と等しくなくなります。

また、超過して源泉徴収された個人所得税の額は翌月の計算に含めることができます。 従業員は明細書を書くことができ、超過源泉徴収された税金が返還されます。

非居住者から居住者への身分変更

非居住者から居住者へのステータス変更の結果として過剰に源泉徴収された個人所得税が発生した場合、その税金は還付されませんが、翌月の計算でのみ相殺されます。 納税期間の終了時に全額が控除されていない場合、組織は過剰に源泉徴収された個人所得税に関する情報を税務署に提出し、税務署自体が従業員の申請後にこの金額を従業員に返還します。

個人所得税が過剰に源泉徴収されている場合 - どうすればよいですか?

職員向けの 1C 8.3 (8.2) プログラムで、過剰に源泉徴収された個人所得税を還付する方法を検討してみましょう。

1C ZUP 8.3 (rev. 3.0) で過剰に源泉徴収された個人所得税を還付する方法

- 税金還付書類を作成します: セクション「税金と拠出 – 個人所得税還付」:

- 給与の支払いに関する文書。この文書では、金額が 1,198 ルーブル (750 ルーブル (給与) + 448 ルーブル (返還された個人所得税)) の金額で支払われていることがすでにわかります。

給与明細では、超過源泉徴収された個人所得税が発生し、同月に相殺、つまり返還され、2016 年 3 月の給与として一緒に支払われたことがわかります。

個人所得税還付の場合、移転用の個人所得税情報を正しく表示するために、個人所得税予算を税務担当者の計算台帳に手動で入力する必要があります。 これを行うには、データ転送ドキュメントを作成します。 レジスターの構成を設定する際に、個人所得税予算による税務代理人の計算の累積レジスターを選択します。 これを「経費」として「-448.00」と入力しましょう。

そこで、予算に組み入れられた個人所得税の情報を還付額で調整しました。

1C ZUP 3.0 で個人所得税を源泉徴収するときに発生する可能性のあるエラーについては、ビデオ レッスンを参照してください。

1C ZUP 8.2 (rev. 2.5) で過剰に源泉徴収された個人所得税を還付する方法

従業員が 2016 年 3 月 1 日から 2016 年 3 月 30 日まで貯蓄せずに休暇を取ったとします。

したがって、3 月に彼は 1 日だけ働きました。

彼の 2016 年 3 月の給与を計算して、マイナス記号が付いた個人所得税額が形成されたこと、つまり、過剰に源泉徴収された個人所得税が発生したことを確認してみましょう。

この金額は支払額を増やすものではなく、相殺のために別の個人所得税登録簿に保管されます。 投稿された給与計算書類の [Go] ボタンをクリックすると、これを表示できます。

個人所得税の超過源泉徴収が発生した場合、登録簿に「+」記号が付けられます。 3 月の給与明細では、月末の借金は 909.45 ルーブルで、このうち 364.00 ルーブルが過剰に源泉徴収された個人所得税の額です。

源泉徴収された個人所得税の額が超過しても、支払額が増加することはありません。 これは、2016 年 3 月の給与支払いに関する文書を生成したものです。支払われる金額は、545.45 = 909.45 -364.00 ルーブルです。

支払文書を転記すると、源泉徴収税額がゼロとして記録されるため、計算された個人所得税と源泉徴収された個人所得税に差が生じます。 計算された税金は、給与概要または従業員の給与明細で確認できます。

2016 年 3 月の概要では、個人所得税の計算額は 1,716.00 ルーブルでした。 マイナスの税額が発生します。 源泉徴収された金額、つまり 2016 年 3 月の金額を予算に転送する必要があります。 364 ルーブルを送金する必要があります。 私たちが金庫から見る以上に。

2016 年 3 月に送金する必要がある金額をご覧ください。 3 月の給与が支払われた日の未払税金と拠出金の分析レポートを使用できます。 この例では、これは 2016 年 4 月 5 日です。 源泉徴収された個人所得税の列には、予算に振り替えられる金額が表示されます。

このような個人所得税を処理するには、2 つのシナリオが考えられます。

- または次の月に読み上げます。

- または従業員の要求に応じて返却されます。

超過源泉徴収された個人所得税の額は翌月に計算されます

2016年4月の給与を計算してみます。 課税所得は12,000ルーブル~1,400ルーブルです。 (控除) = 10,600 摩擦。 この収入に対する個人所得税は、10,600 * 13% = 1,378 ルーブルです。 – これは個人所得税タブに表示されます。

この文書が処理されると、相殺のために個人所得税累積台帳にエントリが作成されますが、「-」記号が付いています。つまり、2016 年 3 月に以前に「+」記号付きでこの台帳に記録された金額は、この文書によって無効にされるもの:

4月の給与を支払う場合、「支払われる額」は364ルーブル多くなります。

2016 年 4 月の給与支払日における個人所得税の分析レポート (2016 年 5 月 4 日現在) を生成し、2016 年 4 月の個人所得税予算にいくら移す必要があるかを見てみましょう。 そして、レポートからわかるように、この金額は3,094.00ルーブルです。 3,458.00ルーブルのセットに基づく金額よりも少ない。 364.00 摩擦の場合:

従業員が個人所得税還付申請書を書いた場合

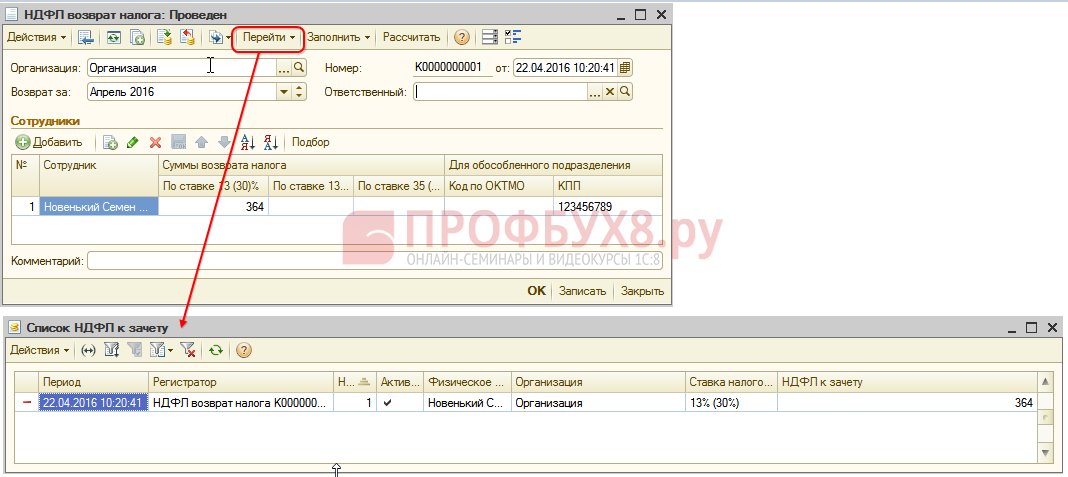

個人所得税申告書用の文書を作成します: デスクトップ – 税金 – 個人所得税申告書。 この文書を実行すると、記録がレジスターに生成されます。

税金還付額と同額が「-」記号付きで個人所得税台帳に記入されます。 したがって、超過源泉徴収税は控除されると見なされます。

組織の月給簿には、従業員に支払われる金額が記録されます。

個人所得税台帳では、予算との決済により「-」記号付きのエントリが作成され、源泉徴収税額が 364 ルーブル減額されます。

登録済みの個人所得税還付を支払います。

相殺のために個人所得税台帳に文書を記録する場合、2016 年 4 月の給与を計算するときに計算される税額は、個人所得税申告書によって以前に償却されているため、すでに異なります。

2016 年 4 月の支払いでは、支払額は 364 ルーブルです。 前の例よりも少なくなります。

未払税金と拠出金の分析レポートに戻り、支払日に生成してみましょう。 予算に振り替えられる源泉徴収税額は、前の例と比べて変わりません。

ZUP 2.5では、ZUP 3.0と同様に、個人所得税を還付するときに、個人所得税の予算を使用して税務担当者が計算する台帳にある個人所得税の移管額が減額されないため、手動で調整する必要があります。この金額。

源泉徴収された個人所得税と移転される個人所得税の差異は、4 月から給与支払日までの期間の未払税金と拠出金のレポート分析を生成すると確認できます。

転送量を調整するには、データ転送ドキュメントを使用します。 累積台帳にエントリを作成します。納税担当者の計算には、入力される移動の種類に応じた個人所得税の予算、マイナス記号付きの返還された個人所得税の額が含まれており、それによって送金される金額が減ります。

同じパラメーターを使用してレポートを再度生成し、源泉徴収された個人所得税の額が移転される個人所得税の額と等しくなったことを確認してみましょう。

要約します。 何らかの理由で、計算に過剰に源泉徴収された個人所得税がある場合、1C プログラムで正しく会計処理するために、過剰に源泉徴収された個人所得税を返す方法がわかりました。

1C ZUP 2.5 における源泉徴収された個人所得税の登録の瞬間は、「個人所得税を計算するとき、計算された税を源泉徴収として考慮する」チェックボックスによって異なります。 各オプションは、チェックボックスがオンになっているかどうかに応じて、より注意が必要な独自のニュアンスを持っています。 詳細については、ビデオをご覧ください。

フォーム 6-NDFL の形成に関する最新情報をすべてお届けし、1C で計算を記入する際のすべての複雑さと微妙な違いを理解するために、Profbukh8 チーム ( 1

評価、平均: 5,00

5つのうち)

これらの材料は入手可能です

登録ユーザーのみが閲覧できる

Profbukh8.ru プロジェクトの購読者